Che tu sia un trader o un investitore più di lungo periodo l’obiettivo di fondo è lo stesso, ossia ottenere il massimo rendimento possibile (compatibile con il tuo livello di rischio) dai tuoi investimenti. Da questo desiderio comune e più che condivisibile possono però derivare delle scelte e dei comportamenti sbagliati, i quali invece di incrementare i tuoi profitti, hanno l’effetto esattamente contrario di erodere ulteriormente i tuoi rendimenti. Cerchiamo di spiegarlo meglio focalizzandoci per il momento sull’investing, rimandando la riflessione sul trading in un articolo ad hoc.

Partiamo con l’Investing…

Supponiamo che tu sia un investitore più a lungo termine e decida di investire 10.000€ ad esempio in un fondo comune di investimento, magari venduto dalla tua banca o proposto dal tuo consulente, sì proprio uno di quei fondi, che ha avuto una buona performance passata, che offre una buona diversificazione, un fondo che può essere azionario, obbligazionario o bilanciato, ma questo poco conta. Dunque, convinto della capacità del gestore del fondo di battere il mercato, decidi di acquistarlo, pagando magari commissioni di ingresso ed eventualmente anche di uscita, tipiche dei fondi cosiddetti load, che si sommano alla management fee del gestore e al costo del servizio di consulenza offerto dalla banca o dal tuo consulente finanziario. Ma è finita qui la lista della spesa? NO! Manca una bella fetta di costi nascosti dovuti ai costi di transazione, i quali sono generati dai gestori dei fondi, grazie alla loro rotazione di portafoglio (nella maggior parte dei casi eccessiva) effettuata nella “speranza” di battere il mercato, per ottenere rendimenti maggiori. Costi quelli di rotazione del portafoglio, che ricadono sull’investitore, erodendone ulteriormente il rendimento dell’investimento, e ai quali devi sommare anche le tasse, poiché è prevista un’aliquota del 26% sulle rendite finanziarie (ridotta al 12,5% per i Titoli di Stato). Ah non ti scordare che tutte le commissioni di ingresso, uscita e i costi di rotazione li pagherai indipendentemente dal risultato positivo o negativo dell’investimento! Infatti, non devi mai dimenticare che l’investimento comporta sempre dei rischi e non è affatto scontato che un gestore riesca ad ottenere una performance positiva. Quindi, in caso risultato di gestione negativo, la perdita di capitale sarà ulteriormente aggravata dai costi, mentre nella migliore delle ipotesi, tali costi andranno ad erodere i tuoi rendimenti, prima della mazzata finale delle imposte.

Supponiamo adesso che tu non sia soddisfatto del rendimento ottenuto e tu decida di ribilanciare il portafoglio, magari rivolgendoti di nuovo alla tua banca o consulente, che ti proporranno un altro fondo, magari ancor più costoso del precedente, che avevi già in portafoglio, ma che ti promette più benefici (ad esempio in termini di diversificazione, di profilo rischio-rendimento ecc), magari proprio uno di quei fondi che nell’anno appena passato ha “fatto meglio” di quello che tu avevi comprato, basandoti, al momento dell’acquisto, proprio sulla performance passata, la stessa che stai guardando adesso. Ed eccoti lì che convinto della superiorità del nuovo fondo, pensi di aver trovato il sacro-gral, che ti permetterà di incrementare i tuoi rendimenti. Quindi cosa farai? Inizierai il gioco da capo con un nuovo fondo a gestione attiva, il quale, come il precedente che avevi acquistato, implica commissioni di ingresso e/o di uscita, commissioni di gestione e costi di transazione dovuti alla rotazione di portafoglio, insita in tutti fondi a gestione attiva, ed effettuata in nome di quella “guerra persa” chiamata battere il mercato. Perché guerra persa? Perché dalle statistiche e studi di settore effettuati, come ad esempio il famoso Report SPIVA, che ogni anno confronta le performance dei gestori rispetto al Benchmarck (mercato) di riferimento, emerge che una percentuale estremamente bassa di gestori di fondi riesce a battere il mercato soprattutto nel lungo periodo. E tu, così come nessun consulente di cui puoi avvalerti, non hai le capacità per individuare “quell’ago nel pagliaio”, ossia quei pochi gestori, che tra tutti i gestori di fondi riusciranno quest’anno (senza alcuna garanzia di riuscire a ripetersi negli anni successivi) a far meglio dei competitor e battere il mercato, che fa da benchmarck di riferimento. Giusto per dare qualche numero in un arco temporale di 10 anni lo S&P500 (benchmark di mercato di riferimento azionario USA) nel ha superato il 97% dei gestori di fondi attivi e anche nel 2019, uno degli anni da record per i fondi, il mercato ha battuto il 77% dei fondi attivi.

La bassissima probabilità di fare la scelta giusta, la mancanza di garanzie che il gestore riesca a ripetersi negli anni a venire e battere il mercato nel lungo periodo, già dovrebbero essere sufficienti a dissuaderti da scegliere di investire in fondi a gestione attiva. Tuttavia, se non fosse sufficiente, basta aggiungere qualche considerazione meramente aritmetica sui costi, per capire quante fette della tua torta si mangiano i tuoi gestori e consulenti. Fette che potrebbero essere tue, se tu scegliessi di investire detenendo semplicemente tutto il mercato con un TIF (fondo indicizzato a basso costo che investe direttamente su tutto il mercato eliminando i costi di rotazione e altri oneri della gestione attiva), oppure con un ETF, un “cugino” più recente del TIF, che replica passivamente l’andamento dell’indice a cui è ancorato (ad esempio l’andamento dello S&P500 il quale racchiude le azioni delle società americane a più alta capitalizzazione). Si tratta di due soluzioni che ti consentono con un unico strumento di investire sull’intero paniere, il quale può essere rappresentato dall’intero indice azionario americano, italiano, azionario Global, Paesi emergenti, indici settoriale (i.e. healthcare, tecnology) o obbligazionario solo per citarne alcuni, consentendoti di eliminare il problema di individuare quell’ago nel pagliaio, che spera di battere il mercato.

Inoltre, detenere l’intero paniere con TIF o ETF non solo ti consente di tagliare i costi di rotazione e le altre spese tipiche della gestione attiva, ma apporta anche notevoli benefici in termini di diversificazione, la quale è fondamentale per ridurre il rischio insito in ogni attività di investimento. Infine, se andiamo a considerare i costi e dunque i rendimenti netti allora sì che la guerra è persa!

Infatti, conti alla mano l’ammontare di tutte le commissioni generate dai gestori di fondi attivi per la compravendita di fondi (per la rotazione di portafoglio), sommate alle commissioni di ingresso e/o uscita dal fondo e ai costi indirettamente sostenuti dagli investitori, sintetizzati dall’indice di costo “Total Expense Ratio” (TER) (il TER include la commissione di gestione, inducement, remunerazione della banca depositaria, e altri oneri come costi amministrativi, spese legali, di revisione e altri costi operativi), impattano in modo devastante sul rendimento che ottiene l’investitore. Ma vediamo qualche numero per dare più concretezza alla tesi di “agire sulla leva dei costi” per aumentare i rendimenti, invece di andare a caccia rendimenti con frequenti rotazioni di portafoglio, che remunerano i broker piuttosto che accrescere il tuo conto. Iniziamo da una comparazione tra fondi attivi per poi passare al confronto con fondi indicizzati a gestione passiva (TIF e ETF).

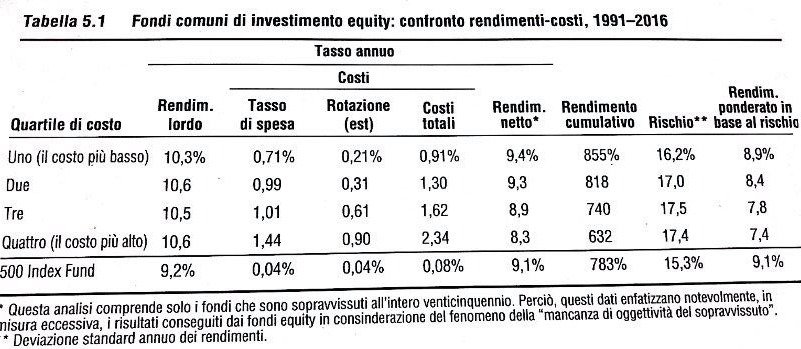

Partiamo con un confronto tra costi a gestione attiva… La tabella seguente mostra che i costi annui dei fondi azionari a gestione attiva vanno da un minimo di 0,91% per i fondi meno costosi, fino a 2,34% per i fondi più costosi evidenziando una differenza dell’1,4% fra il tasso di spesa medio dei fondi nel quartile dei costi più elevati e i fondi più a basso costo (Fonte dati: elaborazione Vanguard su Dati Morningstar - i dati non includono le commissioni di vendita). Negli ultimi 25 anni il rendimento al netto dei costi dei fondi a più basso costo è stato del 9,4% mentre il rendimento netto dei fondi a più alto costo è stato di 8,3%

Oltre al costo in sé per sé c’è anche un’ulteriore differenza significativa tra i due cluster di fondi in termini di rischio. Infatti, come si evince dalla tabella man mano che i costi aumentano, aumenta anche il rischio rappresentato dalla volatilità dei rendimenti annui. Dai dati si può notare come i fondi a basso costo abbiano una volatilità media e dunque un rischio del 16.2%, che è inferiore al 17,4% del rischio associato ai fondi più costosi. Se calcoliamo il rendimento ponderato per il rischio (ossia la misura del rendimento in termini percentuali, per ogni unità di rischio del nostro investimento), che è probabilmente la misura più usata per valutare le performance, vediamo che il rendimento dei fondi a basso costo scende a 8,9% mentre per i fondi a costo più alto e maggiore volatilità scende fino al 7,4%. Questo evidenzia dunque che la gestione non sono non è stata utile a generare un rendimento maggiore ma neanche a migliorare il profilo di rischio dell’investimento del fondo più caro rispetto al fondo meno costoso. Infatti, dalla ponderazione per il rischio vi è una differenza di 1,5% tra i due fondi a vantaggio del fondo più economico. Ma vediamo adesso quanto impattano i costi su un investimento di 10.000€? Facciamo qualche semplice calcolo per capirne l’impatto…

Supponiamo di investire 10.000€ considerando un arco temporale di 25 anni e di confrontare 2 strategie di investimento: la prima basata su un fondo a gestione attiva ad alto costo (2,34% indice di costo medio per questa categoria di fondi) e la seconda su un fondo a gestione attiva a basso costo (0,91% indice di costo medio per questo cluster di prodotti).

Vediamo quali sono le differenze dopo 5 anni, 10 anni e 25anni:

1) Strategia fondo a basso costo:

costo medio annuo=0,91% (di cui 0,71% tasso di spesa e 0,21% costi di rotazione portafoglio)

rendimento medio lordo=10,3%; rendimento medio netto=9,4% e rendimento netto annualizzato=8,54%

Essendo un periodo di investimento superiore a 1 anno si dovrà applicare la legge di capitalizzazione dell’interesse composto, la quale su un capitale di 10.000€ dà i seguenti risultati: 15.064 (dopo 5 anni); 22.693 (dopo 10 anni); 77.529 (dopo 25 anni)

2) Strategia fondo ad alto costo:

costo medio annuo=2,34% (di cui 1,44% tasso di spesa e 0,90% costi di rotazione portafoglio)

rendimento medio lordo=10,6%; rendimento medio netto=8,3%; rendimento netto annualizzato=5.96%

Essendo un periodo di investimento superiore a 1 anno si dovrà applicare la legge di capitalizzazione dell’interesse composto, la quale su un capitale di 10.000€ dà il seguente risultato 13.357 (dopo 5 anni); 17.841 (dopo 10 anni); 42.515 (dopo 25 anni)

Dal confronto tra le due strategie, si può notare come semplicemente scegliendo un fondo con un costo inferiore, anche per effetto della minor rotazione di portafoglio, avremmo potuto ottenere un rendimento netto superiore ad ogni scadenza temporale considerata di 5, 10 e 25 anni e che all’aumentare dell’orizzonte di investimento la differenza (per effetto dell’interesse composto) diventa sempre più significativa.

Un confronto tra fondi attivi: l'impatto dei costi

Se invece di fare attenzione ai costi ci fossimo basati solo sulla performance passata, avremmo molto probabilmente scelto il fondo più costoso, che ha generato un rendimento lordo di 10,6%, maggiore del 10,3% del fondo a basso costo, ma non sufficiente a coprire il tasso di spesa e tutti i costi dovuti alla rotazione di portafoglio effettuata per generare un misero 0,3% di rendimento lordo in più rispetto al fondo meno costoso, il quale al netto delle spese totali, dati i risultati dell’investimento alle tre scadenze temporali, risulta essere il migliore.

Ma allora se i costi contano perché limitarci ai fondi a gestione attiva? Perché non scegliere un fondo passivo come un TIF o un ETF, che tagliano ulteriormente i costi, dandoci nel lungo periodo un rendimento ancora superiore, ed essendo a gestione passiva (replicano esattamente l’andamento del mercato) eliminano anche il problema di individuare quel gestore, quell’ago nel pagliaio in grado di battere il mercato? Non siete ancora convinti?

Facciamo i conti…

I fondi passivi TIF, che replicano l’andamento di indici azionari come l’indice statunitense S&P500 hanno avuto, nello stesso periodo considerato nella tabella precedente (1991-2016 un periodo sufficientemente lungo per comprendere qualsiasi fase di mercato da ribassista a rialzista comprese le crisi del 2008 e del 2012), un costo medio totale dello 0,1%. Un tasso di spesa molto più basso anche per il fatto che essendo fondi passivi non vi sono costi di rotazione del portafoglio dovuti all’attività del gestore che cerca di battere il mercato. Per questa analisi - (tra ETF e TIF, pur essendo molto simili, sono stati scelti i TIF perché gli ETF sono nati nel 1993 quindi non sarebbe stato possibile effettuare l'analisi per il nostro periodo di riferimento che inizia dal 1991. In ogni caso anche con gli ETF il risultato non sarebbe stato diverso, in quanto da quando sono stati creati hanno praticamente gli stessi parametri dei TIF) - In tale periodo, il rendimento lordo del fondo passivo che replica l’indice S&P500 è stato del 9,2%, il quale al netto dei costi di 0,1% dà un risultato di 9,1%. Considerando anche il rischio possiamo vedere che il fondo passivo è una scelta migliore anche da questo punto di vista infatti ha una volatilità del 15,3% inferiore ai fondi attivi e calcolando il rendimento ponderato per il rischio si ottiene un rendimento netto di 9,1%.

Replichiamo l’esempio precedente e vediamo quanto i minori costi del fondo passivo possono tradursi in un risultato migliore per l’investitore.

Investendo anche in questo caso 10.000€, con un rendimento netto annualizzato del 9,02% alle 3 scadenze considerate di 5, 10 e 25 anni si ottengono i seguenti risultati:

Rendimento dopo 5 anni= 15.400€

Rendimento dopo 10 anni= 22.717€

Rendimento dopo 25 anni= 86.627€

Conti alla mano possiamo vedere che scegliendo un fondo passivo (TIF), il quale replica l’indice S&P500 (senza necessità di una gestione attiva che genera costi), a tutte e tre le scadenze si ottiene un risultato migliore rispetto ad entrambe le strategie di investimento in fondi attivi, sia a basso sia ad alto costo, con una differenza ancora maggiore rispetto a quest’ultima.

Fondi Attivi VS. ETF: impatto dei costi sui rendimenti

Questo semplice esempio dimostra come per migliorare i risultati dei propri investimenti, basti focalizzarsi sulla leva dei costi, scegliendo fondi a gestione passiva, che replicano un indice (azionario global, USA, Europa, Obbligazionario ecc), mentre focalizzarsi sulla leva dei “ricavi”, o su ciò che in gergo tecnico viene definito “sulla generazione degli α”, può essere controproducente, perché tali strategie possono generare un ammontare di costi superiori all’incremento di rendimento che ne consegue. Inoltre, mostra anche che basarsi sulla performance passata di un gestore, sia un modus operandi fallace, poiché l’aver ottenuto un risultato migliore in passato, non garantisce affatto che il gestore del fondo riesca a ripetersi negli anni a venire. Questo è dimostrato anche dal consueto report annuale SPIVA, da cui si evince, che ogni anno una minima parte di gestori riesce a battere il mercato e nel lungo periodo vince comunque il mercato! Quindi piuttosto che impiegare il tuo tempo a cercare l’ago nel pagliaio, che forse quell’anno batterà il mercato, e invece di farti mangiare le tue fette della torta dei rendimenti dai tuoi broker, banche, consulenti, optando per un fondo a gestione attiva oppure per un “fai da te” ad alta rotazione di portafoglio, dai un’occhiata ai costi e mangiati tu tutta la tua torta! D’altra parte anche Morningstar (società di ricerca indipendente) suggerisce che se gli investitori devono scegliere i propri investimenti in base ad un parametro, allora l’unico fattore da guardare per ottenere dei rendimenti maggiori sono proprio i costi!

Qualora tu non ti senta pronto per scegliere come ripartire il tuo portafoglio di investimento ad esempio tra ETF azionari, ETF obbligazionari, ETF settoriali o altri prodotti, puoi rivolgerti a consulenti professionisti, a patto che essi siano indipendenti! Perché? Perché i consulenti indipendenti sono remunerati esclusivamente dalle fee di consulenza pagate dai clienti e non dagli incentivi pagati dalle SGR e banche, le quali retrocedono alle reti di distribuzione una commissione legata ai prodotti venduti! La consulenza indipendente dunque elimina il rischio di conflitto di interesse presente nelle reti distributive di banche e società di investimento, le quali invece tenderanno a consigliarti i prodotti da cui ottengono una percentuale di retrocessioni maggiore, piuttosto che i prodotti più adatti al tuo obiettivo di investimento o più convenienti per te! Inoltre, quando ti rechi da un consulente indipendente qualora ti consigli di investire in fondi azionari o obbligazionari chiedi sempre l’alternativa in ETF/TIF e chiedi di investire in ETF azionari e obbligazionari piuttosto che in fondi a gestione attiva, poiché come abbiamo visto dal semplice esempio di questo articolo, la differenza di costi tra fondi attivi e passivi (ETF/TIF) impatta sensibilmente sul risultato che puoi ottenere dai tuoi investimenti.

Infine, un’ulteriore alternativa potrebbe essere quella di rivolgersi a società di investimento indipendenti, consulenti finanziari fee-only che operano in ETF, oppure copiare gratis il nostro fondo Finvest_Fund, che basa le strategie di investimento per i propri clienti su ETF, tagliando notevolmente i costi di gestione del fondo a beneficio dell’investitore!

Per copiare il nostro fondo basta cliccare sul link seguente e seguire la procedura guidata per aprire il conto.

Una volta creato il proprio account, viene richiesto di compilare un semplice questionario online (che si completa in pochi minuti) che serve al broker per assolvere agli obblighi normativi richiesti dalle Autorità regolamentari europee e italiane. Dopo aver creato il proprio account basta scrivere nella barra di ricerca Finvest_fund e troverete il nostro fondo.

Per iniziare a copiare le nostre mosse e investire come noi basta cliccare su copia facendo attenzione a spuntare la casella "copia transazioni/trade aperti".

Ce l'avete fatta da questo momento in poi grazie a questa soluzione chiavi in mano il vostro portafoglio copierà automaticamente le nostre mosse senza che voi facciate niente, in modo che possiate investire con una soluzione professionale ma senza stress e dedicando il vostro tempo a hobby e impegni personali mentre a seguire i mercati ci pensiamo noi!

Se avete difficoltà nell'apertura dell'account non esitate a scriverci vi aiutiamo noi! Ci trovate anche sui nostri canali social (Facebook e IG: Finedu_it e Finvest_eu)

Sperando di aver chiarito abbastanza l’importanza di fare attenzione alla leva dei costi, per migliorare i risultati dei propri investimenti, e avendovi dato una soluzione di investimento gratuita ed efficiente, non resta che dare qualche consiglio letterario, per approfondire i temi trattati nell’articolo e convincervi della bontà della strategia di tagliare i costi, con la testimonianza di altri esperti e professionisti del settore (si tratta dei i più grandi esperti e investitori al mondo.) Ecco dunque alcuni riferimenti per ascoltare anche il loro parere…

Se ti è piaciuto l'articolo e vuoi continuare il viaggio alla scoperta del mondo della finanza, per capire come proteggere i tuoi soldi e ottenere il massimo dai tuoi investimenti, continua a seguirci e condividi l'articolo con i tuoi amici se pensi possa essere utile!

Grazie!

La Redazione